¿CÓMO REALIZAR UNA ADECUADA VALORACIÓN DE PROYECTOS?

- Hernán Maz

- 7 mar 2019

- 13 Min. de lectura

PRIMERA PARTE.

“Las buenas decisiones, aunque no vacunan contra el infortunio, son la mejor protección posible contra los malos resultados”.

A la hora de realizar una adecuada valoración (estudio de viabilidad) de un proyecto, es importante utilizar, las metodologías financieras tradicionales e incorporar en las valorizaciones las consideraciones y necesidades estratégicas; haciendo uso de toda la información disponible. Se evaluarán dichas decisiones estratégicas utilizando el método de “flujos de caja descontados” también llamado valor actualizado neto (VAN).

De acuerdo con éste método, el proyecto es rentable si después de actualizar, "la suma de los beneficios (flujos positivos), es mayor que la suma de los costos (flujos negativos)".

Antes de continuar, recordemos que es un proyecto. Wikipedia lo define como: "Una planificación, que consiste en un conjunto de actividades que se encuentran interrelacionadas y coordinadas". De igual manera, el "Project Management Institute (PMI), nos dice que "un proyecto es un esfuerzo temporal que se lleva a cabo para crear un producto, servicio o resultado único".

De lo anterior se evidencia, que la razón de un proyecto es alcanzar objetivos, resultados o metas específicas, dentro de los límites que imponen un presupuesto, calidades establecidas previamente y un lapso de tiempo previamente definido.

La gestión de proyectos es la aplicación de conocimientos, metodologías, habilidades, herramientas y técnicas a las actividades de un proyecto para satisfacer los requisitos del mismo. Consiste en reunir varias ideas para llevarlas a cabo y es un emprendimiento que tiene lugar durante un tiempo limitado y que apunta a lograr un resultado único. Surge como respuesta a una necesidad, acorde con la misión y la visión de la organización; aunque ésta puede desviarse en función del interés. El proyecto finaliza cuando se obtiene el resultado deseado y se puede decir que colapsa cuando desaparece la necesidad inicial o se agotan los recursos disponibles.

Un proyecto productivo, busca generar rentabilidad económica y obtener ganancias en dinero.

Dejando convenientemente aclarado el concepto, podemos continuar con los pasos y metodologías para valorar proyectos.

La aplicación del método de valor actualizado neto (VAN) requiere:

Incorporar el impacto de la competencia. “Los flujos de caja deben ser una representación cuantitativa de las consideraciones estratégicas que motivan posiciones a favor o en contra del proyecto”. Para esto mostraré, entre otros, cómo integrar en la evaluación los análisis de ventaja competitiva y de su sustentación dinámica.

Inclusión del valor de la flexibilidad. Los métodos de flujo de caja tradicionales fallan en aplicaciones estratégicas, porque no consideran el valor de las opciones o de la flexibilidad. Ésta permite revisar la definición inicial del proyecto a fin de enfrentar la incertidumbre. De acuerdo a lo anterior, intentaré mostrar cómo incorporando en la evaluación de proyectos la flexibilidad de reaccionar frente a noticias, se debe "parar" cuando son malas o "crecer" y seguir con el proyecto cuando son buenas. Los modelos de evaluación de opciones desarrollados por los economistas financieros, proporcionan un lenguaje que permite hablar sistemáticamente acerca del valor de la flexibilidad de las alternativas de inversión bajo incertidumbre. Además, estos modelos permiten cuantificar este valor, lo que es de utilidad práctica cuando se puede hacer de manera simple, por ejemplo, usando árboles de decisiones. (Un árbol de decisión es un mapa gráfico de los posibles resultados de una serie de decisiones relacionadas. Permite que un individuo o una organización comparen posibles acciones entre sí según sus costos, probabilidades y beneficios).

Considerar lo no cuantificable. Es muy importante tener en cuenta también aspectos cualitativos, a la hora de realizar el análisis. La facilidad para cuantificar beneficios y costos varía dentro de los ítems específicos del proyecto y entre los diferentes tipos de proyecto. Por ejemplo, los impactos de reemplazar un equipo son habitualmente más fáciles de cuantificar que aquéllos de invertir en capacitación del personal. Un buen análisis de inversión debe tener aspectos cualitativos y cuantitativos, siendo los primeros los más importantes. Los empresarios deben cuantificar las consecuencias de la inversión hasta donde sea posible, pero no más que eso y evitar el error de omitir ciertos impactos importantes sólo porque no están cuantificados. Debido a que los empresarios deben aplicar el discernimiento en todas las etapas del análisis de flujo de caja, los modelos deben ser simples y transparentes.

Mantener la simplicidad. La necesidad de transparencia impone una restricción al nivel de sofisticación matemática de los modelos de flujo de caja que son útiles en la práctica. Hasta el momento, los empresarios se han mostrado reacios a aplicar modelos que no coinciden con su modo habitual de ver las cosas, a “ingresar valores para los parámetros del modelo y sentarse a esperar que la “caja negra” les diga si deben o no invertir”.

Evitar malas prácticas. Muchas de las limitaciones del método de flujos de caja son consecuencia de una aplicación errónea de estas técnicas; “el problema son los técnicos, no las técnicas”. Los empresarios fallan a veces en la definición del proyecto, evaluando, por ejemplo, separadamente proyectos que están interrelacionados. Las inversiones en capacidades tecnológicas y organizacionales no se pueden evaluar aisladamente, porque las capacidades individuales tienden a complementarse entre sí; así el valor de las dos, es a menudo mucho mayor que la suma del valor de cada una por separado. Otro error recurrente, es que los empresarios no tratan adecuadamente la inflación, descontando por ejemplo; los flujos reales a tasas de interés nominales. Otras veces utilizan ajustes excesivos de riesgo, no reconociendo que el riesgo diversificable no debe considerarse. También utilizan criterios inadecuados de rentabilidad, como la tasa interna de retorno (TIR), los que muchas veces conducen a conclusiones equivocadas. En oportunidades no reconocen que los métodos de flujo de caja no deben ser afectados por asignaciones contables, excepto cuando afectan los flujos de impuestos.

Nota: El fin último de una evaluación de proyecto es que “problemas confusos de decisión, se hagan más claros”.

“Los empresarios deben evitar el error de no considerar aspectos importantes; solo porque no son cuantificables”.

MUCHO TIEMPO A LO TRIVIAL.

Una ley de Murphy poco conocida, la de la trivialidad, plantea que “el esfuerzo dedicado a una decisión, es inversamente proporcional a su importancia”.

De acuerdo con esta ley, las decisiones más importantes reciben menos atención que las decisiones más triviales. Las decisiones triviales se prestan para un análisis minucioso y acabado; por lo que analizarlas da a las personas una sensación placentera de precisión y gestión realizada. “Las decisiones más estratégicas, son mucho más complejas”.

Para analizarlas, hay que predecir el futuro incierto en innumerables aspectos: las demandas futuras, la legislación aplicable, el comportamiento de la competencia, las tecnologías que estarán disponibles, la competencia y numero de trabajadores, las políticas económicas que se implementarán y la cultura del país, entre otros muchos aspectos.

Por supuesto, los empresarios deben desafiar la ley de la trivialidad y asignar su limitado tiempo, de manera que “las decisiones más importantes; las más estratégicas, reciban relativamente mayor atención”.

Decisiones estratégicas.

Pero, ¿cuáles son las decisiones más estratégicas? Pankaj Ghemawat propone el siguiente criterio práctico: “Las decisiones más estratégicas son las más irreversibles, aquellas que implican mayor compromiso”.

“La irreversibilidad de una decisión determina su importancia”.

Los Ciclos de creciente refinación.

“Los proyectos se deben evaluar, moviéndose en ciclos de creciente refinación”.

Lo anterior significa, mejorar el análisis sistemáticamente a medida que se va revisando y ajustando.

El método urge a los evaluadores a realizar lo más rápidamente posible una primera versión del trabajo completo, valorando con la información que se disponga todas las decisiones relevantes del proyecto.

El resultado es una primera versión de la planilla de cálculo (VAN) y del informe escrito. Se debe exponer esta primera versión a las audiencias relevantes y buscar retroalimentación (feedback).

En lo posible, se debe presentar a algunos especialistas, por ejemplo del área contable, planeación u operaciones, para que ayuden a revisar y mejorar los aspectos técnicos. Lo normal es que la primera versión adolezca de muchas deficiencias. Lo importante es que la primera versión muestre las falencias de la manera más transparente posible.

“El énfasis debe estar puesto en la claridad, no en la perfección”. El objetivo de presentarlo a diferentes audiencias es detectar los problemas a tiempo.

La primera versión es fundamental para tener desde un comienzo una visión global del proyecto y de sus características y así poder visualizar los elementos más relevantes que deben refinarse. Sin ella es muy probable que se termine dedicando mucho esfuerzo a recopilar antecedentes que al final, no pesarán mucho en la decisión.

Mejorando al menos en tres ciclos.

Para asegurar una correcta evaluación se deben realizar tres o más ciclos, contestando cada vez mejor las preguntas más relevantes para las decisiones:

¿Cuánto esfuerzo desplegará en la evaluación?

¿Qué metodología usará: precios de mercado, múltiplos (indicadores) o el VAN?

¿Cuánto ingreso aportarán los Clientes?

¿Cuáles son los costos de la decisión?

¿Cuáles son los flujos de caja y con qué tasa los descontará?

¿Están todas las consideraciones competitivas incluidas?

¿Cómo valorará la flexibilidad?

¿Cuánto vale el negocio cuando la contraparte también analiza?

Antes de comenzar un nuevo ciclo se debe hacer un análisis de sensibilidad. Esto es, que se debe evaluar la calidad de los resultados obtenidos, detectar las fortalezas y debilidades arrojadas y determinar si las conclusiones son sensibles a los parámetros y supuestos. Este análisis contempla variar aquellos valores inciertos de los parámetros dentro del rango que podrán tomar y observar si tal variación modifica las decisiones recomendadas.

Normalmente los proyectos de negocio parten definidos en términos muy generales. Los que adoptarán las decisiones relevantes a menudo comienzan con ideas intuitivas, vagas y confusas. Y así debe ser, si se quiere que la evaluación sea de real utilidad.

El proceso de ciclos de creciente refinamiento permite ir precisando, simultáneamente con su evaluación, la definición misma del tema. Al final del proceso, la valorización de ventajas y desventajas debe llevarnos a un proyecto preciso y claro.

Los ciclos de creciente refinación facilitan una correcta asignación del esfuerzo de evaluación, porque en cada ciclo el análisis de sensibilidad detecta las debilidades relativas del estudio, mostrando que parte debe ser reforzada. El énfasis al responder cada una de las preguntas relevantes mencionadas va cambiando.

“Normalmente no es factible trabajar con solo buenos datos, por lo que, después de haber hecho el esfuerzo para conseguir los mejores datos posibles, es aceptable trabajar con algunos datos buenos y otros no tanto”.

Es indispensable, sin embargo, explicitar con la máxima claridad los supuestos empleados, la calidad de la información utilizada y el nivel de confianza que tienen las estimaciones y recomendaciones.

En algún momento será conveniente detener el esfuerzo de análisis y tomar una decisión. En cada ciclo el análisis de sensibilidad permite decidir si la evaluación necesita refinamiento, en cuyo caso se realiza un nuevo ciclo; o si la decisión es suficientemente clara como para tomar la decisión y comenzar a gestionar el proyecto.

“DECIDIR ES ELEGIR ENTRE ALTERNATIVAS”.

“MUCHAS VECES NO SE LOGRA SUPERAR LA TAREA BÁSICA DE IDENTIFICAR LOS IMPACTOS RELEVANTES DEL PROYECTO”.

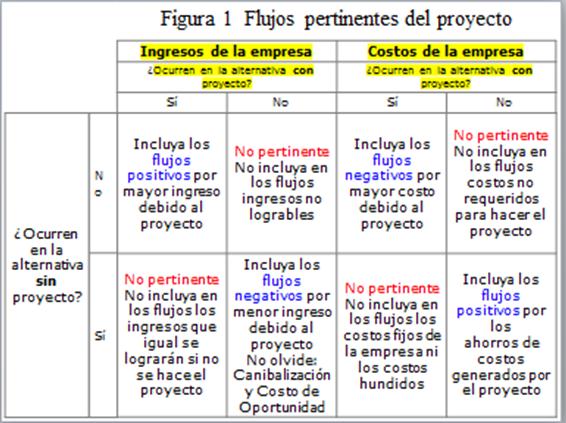

Ingresos y Costos Pertinentes.

Son los que aparecen o desaparecen al cambiar de alternativa.

El principio básico es muy sencillo: “el proyecto debe ser emprendido si el resultado de la suma y resta de su impacto neto en los flujos de ingresos y costos de la empresa es positivo”. Las dificultades comienzan al tratar de identificar el impacto del proyecto en los flujos de la empresa y/o inversionista para determinar los flujos realmente asociados al proyecto.

Lo primero es proyectar explícita y detalladamente qué ocurrirá, Eso nos dará una visión amplia de todos los escenarios posibles.

"Decidir es elegir entre alternativas". Para tomar buenas decisiones, preguntas como:

¿Es la alternativa A conveniente?

¿Es la alternativa A más conveniente que la alternativa B?

No pregunte:

¿Es la alternativa con proyecto conveniente? Sino:

¿Es la alternativa con proyecto más conveniente que la sin proyecto?

Para que sean pertinentes a la decisión de hacer el proyecto respecto a no hacerlo, los flujos positivos y negativos contabilizados deben ser ingresos y costos de la empresa, que cambian al pasar de la alternativa sin a la con proyecto.

Nota: La alternativa sin proyecto, es la que no tiene un estudio profundo de viabilidad.

FIGURA 1.

En la figura 1 vemos con azul los flujos pertinentes y con rojo los no pertinentes.

En la evaluación deben incluirse todos los flujos positivos y negativos pertinentes y solo estos. Por lo general resulta relativamente fácil identificar los flujos positivos por mayor ingreso debido al proyecto y los flujos negativos por mayor costo generado por este, que son flujos de ingresos y costos que no ocurren en la alternativa sin proyecto pero sí en la con. Y quizás también es fácil recordar incluir los flujos positivos por ahorros de costo debido al proyecto, que son costos en la alternativa sin proyecto que desaparecen en la con.

La tarea de listar los flujos pertinentes, resumidos en la figura 1 puede parecer trivial, pero no lo es. He visto demasiados análisis de evaluación de proyectos que no logran superar la tarea básica de identificar los impactos relevantes del proyecto en estudio.

Nota: Cuando existe competencia se debe tener especial cuidado de no creer que la alternativa sin proyecto es el “statu quo”, una alternativa en la cual la participación de mercado, los precios y los costos permanecen constantes en el tiempo. La mayoría de las veces la alternativa de no invertir significa una pérdida progresiva de ventaja competitiva para la empresa y/o inversionista.

Tenga en cuenta aspectos como:

La Canibalización.

Los costos de oportunidad.

Los costos hundidos.

Es fácil olvidar los costos de oportunidad, que son flujos negativos por menor ingreso debido al proyecto. Son ingresos obtenidos en la alternativa sin proyecto, que se pierden en la con proyecto. Ejemplos:

Como la alternativa sin proyecto de estudiar en la universidad, es trabajar y obtener un salario, entonces estudiar no solo implica los costos directos de matrícula, pensión y materiales, sino también el costo de oportunidad de no poder ganar un sueldo; hasta tanto no se gradué y comience a trabajar.

El costo de oportunidad del capital propio utilizado en un proyecto corresponde a los intereses ganados en la alternativa sin proyecto, los que dejan de percibirse si este se realiza.

De igual manera, no podemos olvidar los costos hundidos. Son aquellos costos que pueden darse en ambas alternativas; sin y con proyecto.

Son aquellos costos que no son pertinentes, por tanto no deben considerarse a la hora de decidir si realizar el proyecto o no. Es fácil, por ejemplo, incluir por error los costos irrecuperables ya incurridos como; los gastos de publicidad ya incurridos para introducir un producto en el mercado. (Son costos irrecuperables, pues si el proyecto fracasa, el gasto igual se pierde).

Nota: En contraste, los recursos utilizados para comprar un terreno, en un lugar donde la tierra es transada con regularidad, no es un costo irrecuperable, porque la inversión puede ser recuperada al vender.

Los costos hundidos no son pertinentes, no deben ser considerados al analizar un proyecto, porque estos ocurren tanto en la alternativa con proyecto como en la sin.

“NO INCLUYA INGRESOS LOGRABLES SIN PROYECTO”.

Tipos de Metodologías que se pueden aplicar.

¿PRECIOS DE MERCADO, MÚLTIPLOS O VAN?

“Es recomendable comparar las conclusiones obtenidas de las distintas fuentes de información y métodos de análisis”.

Innumerables son las fuentes y medios de información que pueden utilizarse para realizar una evaluación de proyectos.

La información puede originarse en la misma empresa, en su competencia, en los proveedores, en los clientes, o en observadores.

Algunos observadores proveen de información sectorial, por ejemplo "COTELCO" u otras asociaciones gremiales, el "Ministerio de Comercio, Industria y Turismo", etc.

Los medios pueden ser, entre muchos otros, estados financieros, encuestas, estadísticas, memorias anuales, publicaciones, documentos, entrevistas, listas de precios, cotizaciones, o publicidad. Es recomendable utilizar las fuentes de información más eficientes y directas.

Precios de Mercado.

De toda la información disponible, la que no puede olvidar es la de los precios de mercado. Es vital utilizar al máximo la información que contienen, la que en muchos casos es más rica de lo que parece a primera vista. A veces el uso de estos precios puede permitir evaluar un proyecto sin tener que calcular sus flujos de caja.

Ejemplo: El 29 de junio del 2007, "Falabella" podía valorarse en aproximadamente 12,4 mil millones de dólares, simplemente multiplicando el número total de acciones de Falabella (2.389.433.140) por el precio de la acción ese día ($ 2.730).

Los importantes volúmenes que son transados todos los días garantizan que los US 12,4 mil millones, son una muy buena estimación del valor actualizado neto (VAN) de los flujos de "Falabella".

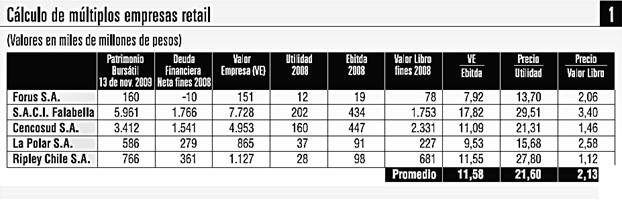

Valorización por Múltiplos.

Los precios de las acciones pueden ser una fuente muy útil para valorar un negocio aun cuando sus acciones no se trancen en la bolsa.

Consideremos el método de valorización por múltiplos, el cual evalúa los proyectos o negocios sobre la base de “múltiplos de valores de mercado (transacciones reales de compra/venta) de empresas comparables”.

En la práctica se utiliza una amplia variedad de múltiplos, indicadores o índices, los que dependen de variables financieras, comerciales u operacionales.

Uno de los más conocidos es la relación Precio/Utilidad que resulta de dividir el precio de mercado de la acción por la utilidad por acción. Un negocio puede ser valorado multiplicando su utilidad por este múltiplo.

Como “el nivel de endeudamiento de un negocio afecta sus utilidades”, se han definido otros múltiplos que comparan las empresas como si no estuvieran endeudadas. Tres ejemplos de múltiplos de este tipo son Valor Empresa/Ventas, Valor Empresa/Ebitda y Valor Empresa/Clientes.

En estos “el Valor Empresa” es igual a la suma del patrimonio de mercado más el valor de la deuda neta total que paga intereses. El Ebitda (Earnings Before Interest, Taxes, Depreciation and Amortization) es igual a las utilidades de la empresa antes del pago de intereses, impuestos, depreciación y amortizaciones.

Son los flujos de caja antes de impuestos que tendrá la empresa si no estuviera endeudada, sin considerar los flujos de inversión y los aumentos de capital de trabajo. El Valor Empresa/Ventas y el Valor Empresa/Ebitda son ejemplos de múltiplos que se pueden aplicar a cualquier tipo de negocio.

El Valor Empresa/Clientes es un ejemplo de un múltiplo utilizado en solo algunas industrias, como las sanitarias (salud). Dado que las empresas sanitarias tienen un área de influencia específica, el número de clientes es un buen indicador del tamaño y potencial de su negocio.

FIGURA 2.

La figura 2 presenta un cálculo de los múltiplos de cinco empresas de “retail” que se transan en la bolsa. Son múltiplos de las valorizaciones asociadas a los precios de sus acciones al 13 de noviembre de 2009 respecto a los valores de los estados financieros contables del año 2008.

"Esta valorización se puede hacer multiplicando la utilidad, el Ebitda o el valor libro del 2008 de la empresa, por el promedio de los múltiplos de las compañías más comparables".

Normalmente se deben hacer ajustes para incorporar diferencias, como por ejemplo el que la empresa valorada no se transa en la bolsa, por lo que es menos líquida.

El método de valorización por múltiplos es simple y directo. “El utilizar la información del mercado permite encontrar rangos de posibles valores de un negocio".

Nota: Su eficiencia baja cuando la información de mercado se refiere a empresas menos comparables y cuando los múltiplos son menos representativos y capaces de ajustar adecuadamente las diferencias.

Valorizar empresas es una tarea difícil que casi siempre enfrenta incertidumbre y falta de información. Todos los datos y métodos son imperfectos, en mayor o menor grado; por tanto, al realizar una evaluación de proyecto, lo recomendable es verificar los datos y las estimaciones comparando las conclusiones que se obtienen de las distintas alternativas de fuentes y medios de información y de métodos de análisis.

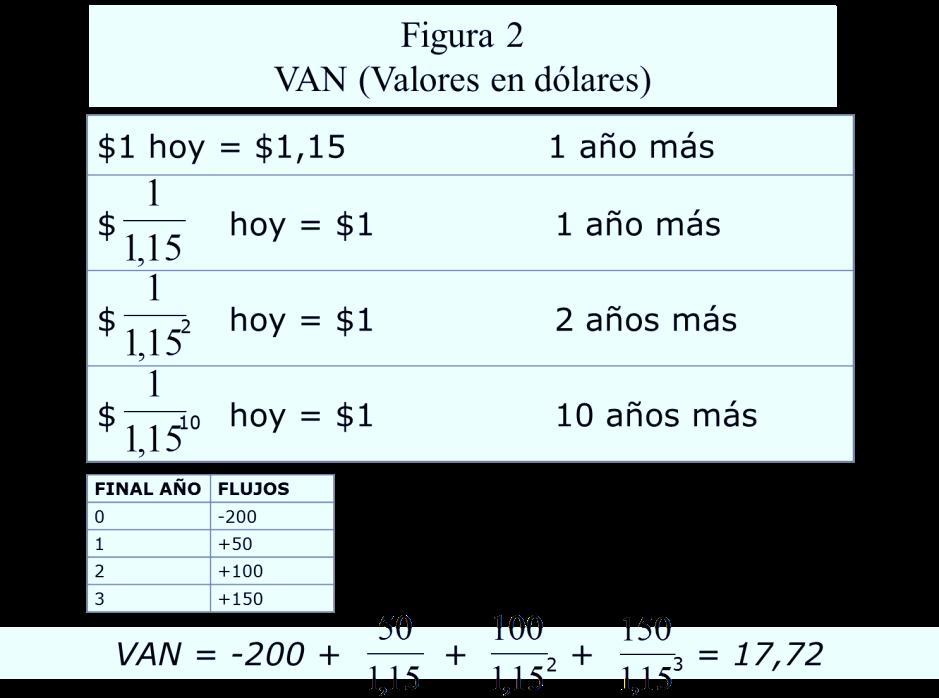

Valorización por VAN.

"Una empresa o proyecto vale la suma de los flujos de dineros (positivos y negativos) que generará".

Una dificultad radica en que muchas veces estos flujos de dinero ocurren en distintos momentos, por tanto, antes de sumar los flujos debemos hacerlos comparables. El método de Valor Actualizado Neto (VAN) consiste en primero mover todos los flujos al momento en que se inicia el proyecto: esto se llama actualizar.

¿Cómo actualizar los flujos?

La observación básica es que $1 recibido hoy, vale más que $1 recibido un año después, porque el primero se puede invertir a un interés anual.

Si el interés es 15%; $1 de hoy se transforma en $1,15 en un año, y $1/1,15 de hoy se transforma en $1 en un año. Por esto último, decimos que el valor actualizado de $1 que se recibirá en un año plazo es $1/1,15. De esta manera, los pesos futuros pueden ser convertidos en pesos actuales.

La idea es simple de generalizar. Si el interés obtenido en el mercado de capitales, el llamado costo del capital, es 15%, el valor actualizado de $1 pagadero a dos años es $ 1/1,152 y el de $1 pagadero a diez años es $ 1/1,1510.

Luego lo único que queda “para determinar el valor de la empresa o proyecto es sumar estos flujos actualizados”.

FIGURA 3.

Continuará en la siguiente entrega...

Comentarios