¿CÓMO REALIZAR UNA ADECUADA VALORACIÓN DE PROYECTOS?

- Hernán Maz

- 14 mar 2019

- 14 Min. de lectura

SEGUNDA PARTE.

Flujos de Caja.

Para que un proyecto sea rentable, “los flujos actualizados de ingresos y costos que va a generar, deben ser mayores o iguales al valor invertido”.

A nivel internacional, la práctica es proyectar flujos nominales, en monedas cuya inflación es baja, como el dólar americano. Esto implica proyecciones de inflación y utilizar una tasa de descuento también nominal.

Proyecte los ingresos.

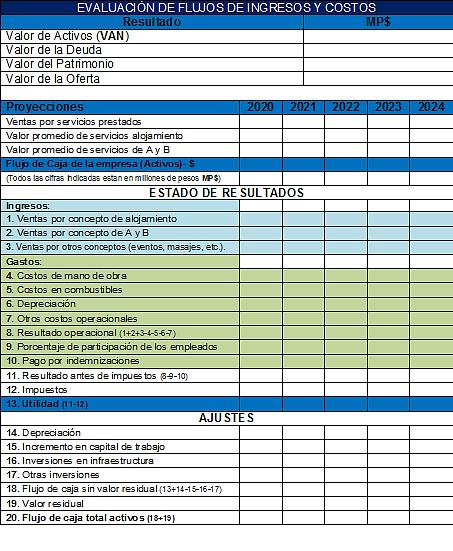

Figura 1.

Comience por los ingresos incrementales. “Los ingresos son iguales a la cantidad de productos vendidos multiplicada por su precio de venta”. Filas 1 a 3. (Figura 1).

Proyecte los costos de operación e inversión.

En el flujo de caja, los costos se presentan separados en varias categorías. (Observe las filas 4 a 7 y 9 y 10 de la Figura 1). La idea es separarlos en categorías que tengan un comportamiento distinto en relación a las variables que los determinan, como ventas, niveles de producción, producción acumulada, o capacidad instalada.

Esto, para poder estimar los costos ante distintas decisiones y eventuales escenarios no controlables. Las categorías empleadas deben ser lo suficientemente importantes como para tener influencia en el VAN del proyecto completo.

En muchos casos resulta útil separar los costos fijos, que no dependen del nivel de producción, de los costos variables, que sí lo hacen.

La fila 4 (figura 1) presenta los flujos de costos de mano de obra. En la fila 10 (figura 1), se agregaron los costos por pagos de indemnizaciones de acuerdo con la legislación laboral del país).

La separación de los costos en categorías se ve limitada por las fuentes de información disponibles. A veces los antecedentes sobre costos no pueden obtenerse en detalle y no es posible separarlos.

En la construcción, por ejemplo, las empresas trabajan con costos por metro cuadrado. Éstos son fáciles de obtener y hacen posible estimar con bastante precisión los costos totales. Sin embargo, puede que no exista la información necesaria para separar los costos de mano de obra, materiales realmente utilizados o "robados" por el personal de la obra.

Una práctica obvia es separar los costos de inversión que ocurren una vez, de los operacionales, que son recurrentes.

Proyecte los impuestos.

La fila 12 (figura 1) proyecta los impuestos que la empresa o el inversionista deberán pagar en Colombia, el 30% de las utilidades contables antes de impuesto. “Para calcular los flujos de impuestos se debe proyectar el estado de resultado contable de la empresa”. En éste no se incluyen las inversiones, sino que la depreciación anual que éstas permiten de acuerdo con la legislación tributaria del país donde se realiza la inversión (fila 6 de la figura 1).

Toda la inversión eventualmente se incorpora como costo en la utilidad contable que determina los impuestos. Pero como un peso hoy vale más que uno futuro, normalmente es más conveniente atrasar el pago de impuestos. Por eso las empresas tratan de depreciar sus inversiones lo más rápidamente dentro de lo permitido.

En algunos casos, las utilidades contables del proyecto son negativas durante los primeros años. Si el proyecto es parte de una empresa que está pagando impuestos, ello se puede reflejar en un flujo negativo por ahorro tributario, atribuible al proyecto. Pero si el proyecto es una empresa completa, entonces puede ser incorrecto colocar flujos negativos de impuestos, porque en la mayoría de los países, el Estado no compensa a las empresas cuando tienen pérdidas.

Sin embargo, la ley normalmente permite la acumulación de pérdidas para descontar impuestos en el futuro.

Depreciación por inversión y capital de trabajo.

“La utilidad contable después de impuestos” (Fila 13 de la figura 1) debe ser ajustada para obtener los flujos de caja. Lo primero es eliminar la depreciación sumando los valores que habían sido restados en la fila 6 (ver fila 14), y restar las inversiones (filas 16 y 17).

La depreciación, incorporada en la tabla para estimar el impacto del proyecto en los flujos de impuestos, no es flujo de dinero. Sí lo son las inversiones que originaron la depreciación. Además, se debe agregar a los flujos el aumento en el capital de trabajo (fila 15 de la figura 1). Éste debe mantenerse en la empresa, porque típicamente los ingresos que aparecen en los flujos un año determinado ocurren después que los flujos de costos.

Contablemente, “el capital de trabajo es igual a la suma de los inventarios, la caja y las cuentas por cobrar, menos las por pagar”.

Algunas empresas tienen capital de trabajo negativo, como los supermercados, que cobran al contado y pagan a los proveedores a plazo.

Cuando el proyecto termina en el horizonte de evaluación, la suma de los aumentos del capital de trabajo debe dar cero, porque este último no se gasta, razón por la cual todo incremento en él es finalmente recuperado.

Horizonte de Evaluación.

Algunos proyectos, como la construcción de un edificio, tienen una duración predefinida. Cuando esto ocurre, lo normal es que el horizonte sea la duración del proyecto y el valor residual, incluido en el último periodo, corresponda a la suma de los flujos que se obtendrán al liquidar los activos y pagar los pasivos residuales.

Sin embargo, muchos proyectos no tienen una duración fija, afectando el futuro durante un período ilimitado. Entonces, la evaluación se hace definiendo un horizonte artificial, durante el cual los flujos son estimados en detalle y colocando en el último período el valor residual.

El horizonte de evaluación depende del proyecto: el de uno inmobiliario puede ser de 3 años y el de un hotel, 20 años.

“Entre más estratégicas (irreversibles) sean las decisiones involucradas, mayor debe ser el horizonte de evaluación. Este último debe ser mayor que el período más largo de implementación de todas las alternativas”.

Valor residual y VAN.

El valor residual se calcula estimando sin mayor detalle el valor (VAN) de los flujos que se obtendrán más allá del horizonte de evaluación (mayor fecha de proyección).

Para estimar este valor se pueden usar métodos de valorización aproximados como el de valorización por múltiplos (indicadores).

Como los flujos se descuentan, los errores de estimación de los flujos de los primeros períodos (proyección) son más importantes que los de los períodos finales (proyección).

Riesgo y Retorno.

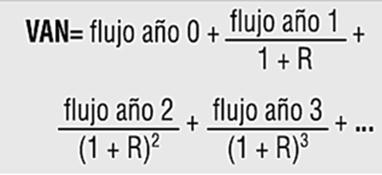

Para evaluar un proyecto se deben cuantificar, en términos de flujos de dinero, sus beneficios y costos pertinentes, y actualizar estos flujos moviéndolos al momento en que se inicia el proyecto, para hacerlos comparables. Luego, estos flujos actualizados se deben sumar para calcular el Valor Actualizado Neto (VAN) según la siguiente fórmula general:

Donde R es el costo del capital, también llamado tasa de descuento, que se utiliza para actualizar los flujos (0,1 si la tasa de actualización es 10%, por ejemplo). Sólo si el VAN es positivo el proyecto es rentable.

Ahora analizaremos cómo se puede determinar el costo del capital, R, que se debe utilizar para actualizar estos flujos.

De acuerdo con la literatura financiera, R debe reflejar el valor del tiempo y del riesgo, según la siguiente descomposición:

La empresa siempre puede devolver el capital a sus propietarios en lugar de invertirlo en el proyecto y a su vez, ellos siempre pueden invertirlo en el mercado de capitales. Por lo tanto, el costo de oportunidad del capital es la tasa esperada de retorno ofrecida en el mercado de capitales por otras inversiones con el mismo grado de riesgo que el proyecto.

Riesgo no Diversificable.

En el mercado de capitales existe una relación lineal entre el riesgo y el retorno esperado.

La literatura financiera explica que los riesgos que se pueden eliminar a través de diversificarse en el mercado de capitales son irrelevantes para los inversionistas, porque ellos pueden realizar dicha diversificación fácilmente, “poniendo los huevos en distintas canastas”. Así, los riesgos que importan son los que no se pueden eliminar a través de la diversificación.

La predicción de la Demanda.

Para predecir la demanda de un Hotel, debemos partir calculando la demanda total de ese tipo de establecimientos de alojamiento en la zona, en el año inmediatamente anterior.

Luego proyectamos esta demanda total suponiendo un crecimiento de la ocupación de acuerdo al sector, para cada año futuro (se recomienda 7 años).

El paso siguiente; fue estimar la participación de mercado, comparando sus atributos de cara a los clientes, con los de la competencia en la zona. Entre los atributos incluimos tarifas, accesibilidad, características del entorno, diseño (comodidad de áreas y habitaciones), tamaño, servicios adicionales, parqueaderos y número de habitaciones.

Al comparar, se establece la potencial demanda del establecimiento.

“TRANSFORMANDO IDEAS VAGAS Y CONFUSAS EN DECISIONES BIEN DEFINIDAS”.

Siete Precauciones a la hora de evaluar un proyecto.

Normalmente, los proyectos de negocio parten definidos en términos muy generales. Los que adoptarán las decisiones relevantes a menudo comienzan con ideas intuitivas, vagas y confusas. Y así debe ser, si se quiere que la evaluación sea de real utilidad. Un proceso de ciclos de creciente refinamiento permite ir precisando, simultáneamente con su evaluación, la definición misma del tema.

Al final del proceso, la valorización de ventajas y desventajas debe ser efectuada a un proyecto preciso y claro. No existen procedimientos que garanticen un resultado exitoso, el asunto requiere de bastante creatividad y un análisis profundo.

Recomiendo tener las siguientes siete precauciones al definir un proyecto: tres relativas a sus alternativas, tres a su ámbito y una de carácter general.

1. Esfuércese por definir la alternativa con proyecto, como sin.

Para definir un proyecto, se debe proyectar explícita y detalladamente que ocurrirá, no sólo en la alternativa con proyecto, sino que también en la sin.

El proyecto debe ser descrito, tomando como referencia la alternativa sin éste.

No es posible calcular sus costos y beneficios sin tener clara la alternativa sin proyecto, pues estos deben ser incrementales a los de dicha alternativa.

En ambientes competitivos y dinámicos, la definición de alternativa sin proyecto, toma una importancia especial, ya que en éstos casos suposiciones simples de mantenimiento del “Statu quo”, son poco realistas la mayoría de las veces.

Bajo competencia, muchas inversiones se justifican solo porque evitan una pérdida paulatina de competitividad, que ocurriría en la alternativa sin proyecto.

2. No omita alternativas relevantes.

En la definición del proyecto, todas las alternativas relevantes, deben ser consideradas. Una nueva acción o alternativa no considerada previamente, puede resolver el problema de la toma de decisiones.

3. Asegúrese que las alternativas sean factibles y óptimas.

Las alternativas evaluadas deben ser factibles técnica, administrativa, legal y éticamente. Deben ser técnicamente factibles en cuanto a que debe ser posible prestar el servicio.

De igual forma las alternativas deben ser administrativamente factibles en el sentido que las organizaciones involucradas deben ser capaces de realizarlas en el tiempo estipulado y no más.

Deben ser legalmente factibles en cuanto que deben cumplir con la legislación y normas sectoriales aplicables. Ejemplo deben respetar tanto las regulaciones ambientales, como las limitaciones impuestas por los derechos de autor.

Por último deben ser éticamente factibles. El proyecto debe cumplir con las restricciones éticas inherentes a sus responsables. Ejemplo: No permitir que el negocio se utilice para actividades ilegales o que vulneren los derechos fundamentales de las personas.

Por otra parte, hay que evaluar alternativas óptimas. Cada una de las evaluadas incluye una larga serie de decisiones sobre distintos detalles (distribución de las áreas, número de turnos y empleados, servicios a prestar, etc.).Esto es especialmente importante cuando el proyecto no está resultando rentable, ya que podría estar ocurriendo que; aunque la idea sea buena, su implementación sea inadecuada.

4. No combine decisiones separables.

La palabra decisión proviene del latín “desidere”; que significa cortar, separar, amputar. Una buena evaluación no debe combinar decisiones separables porque al hacerlo el problema de toma de decisiones se torna más confuso de lo necesario y los riesgos crecen. “Hay que dividir para reinar”.

Por ejemplo, la literatura financiera recomienda no mezclar las decisiones de inversión con las de financiamiento. Se recomienda primero evaluar el proyecto suponiendo que se empleará capital propio y luego, si éste resulta rentable, buscar la mejor alternativa para financiarlo.

5. No separe proyectos complementarios.

Ésto generaría un problema que se enfrentaría especialmente cuando se evalúan decisiones de inversión en capacidades organizacionales, como proyectos de capacitación del personal, implementación de sistemas de información o cambio en la estructura organizacional de una empresa.

“En una empresa bien diseñada, sus recursos y capacidades deben ser complementarios”.

Por lo general, no tiene sentido evaluar económicamente el proyecto aislado de enviar a un grupo de empleados a un determinado curso de capacitación. Este último debe ser parte de una estrategia coherente, que incluya la construcción de estrategias organizacionales en la empresa para lograr una cierta posición competitiva en el mercado (plan de direccionamiento estratégico).

En casos como éste, “la evaluación debe ser realizada al proyecto de implementar la estrategia global, no a los proyectos individuales y complementarios que la conforman”.

6. No separe proyectos competitivos.

No se deben separar proyectos competitivos, tampoco negocios competitivos.

Los proyectos de innovación que buscan desarrollar nuevos productos o servicios; muchas veces compiten con los negocios generados por los productos establecidos (Canibalización).

En el "negocio hotelero" puede aplicarse a paquetes promocionales, que compiten con planes de fin de semana ya establecidos (full tarifa), afectando la rentabilidad de éstos.

7. Evalué el proyecto correcto.

Lo que siempre se debe tratar de evitar, es cometer el error de evaluar el proyecto equivocado. Muchas evaluaciones fallan porque se comete éste error. Por eso es muy importante recabar la información necesaria, para tomar las decisiones adecuadas.

“BUSCA MUCHAS ALTERNATIVAS, ELIGE EVALUANDO BIEN Y RECTIFICA RÁPIDO SI NO RESULTA”.

Cómo valorar la flexibilidad.

Una evaluación debe incorporar los valores de las opciones de clausurar, si no se dan las cosas y de crecer, si todo resulta bien.

Adaptación al cambio.

“En los volátiles tiempos actuales, adaptarse y cambiar es a veces la única forma de tener éxito”. Lo raro es que un proyecto se implemente de acuerdo con un diseño original preestablecido y fijo.

Por esto su evaluación debe incorporar el valor de la flexibilidad de adaptarse, para reducir el impacto de las malas noticias y para ampliar el beneficio de las buenas.

“SI LA EVALUACIÓN FINANCIERA DICE “SI” Y LA ESTRATÉGICA DICE “NO”, HAY QUE REVISAR AMBAS”.

Recordemos que el VAN es igual a la suma de los flujos actualizados de dinero que un proyecto genera.

Desde la perspectiva financiera, evaluarlo consiste en estimar su VAN: “si resulta positivo el proyecto es rentable”. Pero se debe tener en cuenta, que siempre se recomienda evaluar los proyectos complementando el enfoque financiero con el estratégico (se puede realizar un análisis FODA).

Estrategia y evaluación.

Los flujos de caja deben ser una representación cuantitativa de las consideraciones estratégicas que motivan las posiciones a favor o en contra del proyecto.

Para esto, la evaluación debe incorporar el análisis de la ventaja competitiva y también las fuerzas dinámicas que dificultan mantener ésta ventaja en el tiempo.

“Las recomendaciones financieras y estratégicas deben coincidir”.

Considere el caso de un distribuidor de petróleo que analizaba la conveniencia de promover un oleoducto construido por un consorcio que incluía al distribuidor y a la mayoría de sus competidores. La evaluación económica arrojaba una rentabilidad positiva.

El oleoducto reducía sustancialmente el uso de los camiones tradicionalmente utilizados para transportar petróleo hasta las estaciones de servicio. La inversión requerida para construir el ducto era holgadamente compensada por el ahorro en transporte. Sin embargo, los ejecutivos pensaban que promover el oleoducto no era estratégicamente conveniente, a pesar de los resultados positivos de la evaluación económica.

A lo largo de su historia la empresa había construido un excelente sistema logístico de transporte por camiones. Éste le había dado una significativa ventaja en costos respecto a sus competidores en la zona donde se construiría el ducto. El oleoducto, al hacer obsoleto este sistema logístico, iba a reducir la ventaja competitiva de la empresa. Es decir, aunque el oleoducto reduciría los costos de transporte de esta firma, éste disminuiría aún más los costos de la competencia.

El oleoducto implicaba un deterioro de la ventaja competitiva de la distribuidora, por tanto, el resultado positivo de la evaluación económica era sospechoso.

Efectivamente, aunque la evaluación había considerado correctamente los ahorros de costos generados por el oleoducto, ésta había omitido su impacto en los precios. Los precios del petróleo y la gasolina a público dependían de los costos de las empresas más ineficientes, aquellas con mayores costos. Así, una reducción en estos costos debía generar una reducción similar en los precios.

Como el oleoducto iba a reducir en mayor medida los costos de los competidores más ineficientes que los de la empresa distribuidora en cuestión, el oleoducto iba a reducir el margen de ésta (precio menos costos medios). Incorporando esta reducción de precios, la rentabilidad resultó negativa tal como lo habían estimado “estratégicamente” los altos ejecutivos de la empresa.

"Para evaluar correctamente un proyecto hay que ser un poco paranoico para no olvidar las amenazas a la sustentación de las altas rentabilidades".

“Es un hecho que nada bueno, dura para siempre”.

Efectivamente, los nuevos negocios pierden parte de su potencial de rentabilidad por la reacción de la competencia y de otros actores (Fuerzas dinámicas).

Sin embargo, la incorporación de estas amenazas normalmente aumenta la rentabilidad de inversiones que hacen más sustentable la ventaja competitiva de los negocios existentes.

En ambientes competitivos la alternativa de no invertir puede ser tanto o más riesgosa que la de invertir. Cuando existe competencia se debe tener especial cuidado de no creer que la alternativa sin inversión es el “status quo”, una alternativa en la cual la participación de mercado, los precios y los costos permanecen constantes en el tiempo, ya que el hecho es que esto rara vez ocurre. La mayoría de las veces la alternativa de no invertir significa una pérdida progresiva de ventaja competitiva.

Como ya lo hemos planteado, los compromisos irreversibles deben evaluarse cuidadosamente porque no sólo pueden generar ventajas sustentables, sino también pérdidas irrecuperables. Estos compromisos implican decisiones estratégicas que no pueden tomarse solamente en base a consideraciones generales cualitativas.

Ventajas sustentables o pérdidas irrecuperables.

“El nivel de esfuerzo cuantitativo y cualitativo empleados en la evaluación debe ser directamente proporcional al grado de irreversibilidad de la decisión”.

“EN AMBIENTES ALTAMENTE COMPETITIVOS, LA ALTERNATIVA DE NO INVERTIR PUEDE SER MÁS RIESGOSA”.

Evaluación volátil.

“Las valorizaciones pierden vigencia con rapidez, porque la información cambia continuamente, lo que obliga a revisar supuestos y re calcular predicciones”.

La crisis “subprime” nos recordó una vez más que por más esfuerzo que dediquemos a la evaluación de un negocio, su valorización siempre será volátil.

El valor de mercado de las empresas en todo el mundo se derrumbó en el 2008 y se reconstruyó en el 2009. La figura muestra que durante esos dos años, los porcentajes de cambios en los indicadores de las compañías que se transan en las bolsas fueron todos impactantes, rojos el 2008 y azules el 2009.

Desde el punto de vista de la teoría financiera, analizar acciones tiene dos objetivos principalmente: Conocer la diversificación del riesgo, e identificar las empresas subvaloradas o sobrevaloradas donde invertir o “desinvertir” con buen retorno.

Los analistas sin ventaja competitiva en esta segunda función deberán apuntar a generar valor a través de la diversificación del riesgo en un porfolio de inversión.

Los que buscan comprar barato y vender caro, normalmente construyen modelos financieros sofisticados para calcular el VAN de las proyecciones de los flujos de caja. Estos modelos permiten valorar las empresas incorporando la mayor cantidad de información posible.

La recomendación es comprar si el VAN es mayor que el precio de la acción multiplicado por el número de acciones y vender en caso contrario. Con esto cualquier desviación significativa del precio de la acción con respecto a las estimaciones económicas de los analistas es rápidamente eliminada por arbitraje.

El valor bursátil de una empresa, corresponde, por así decirlo, al VAN consensuado de todos los analistas que estudian su acción.

En consecuencia, los precios de las acciones son determinados por analistas externos que participan en el mercado de capitales.

Ellos deben valorar las empresas utilizando solo información pública. Esta información incluye la relativa al contexto macro económico y a la industria, y también la relacionada con la gestión de la empresa que aparece en sus estados financieros, memorias anuales y comunicados de prensa.

El problema para los analistas externos es que típicamente no tienen acceso al conocimiento que el gerente general tiene de la estrategia de la empresa, ni a la información detallada que el gerente de finanzas tiene de sus números incluyendo sus ingresos y costos.

Valorizaciones efímeras.

Si la información que manejan los analistas no cambiara en el tiempo, sus valorizaciones serían menos efímeras y tenderían a precios de mercado, reflejando toda la información disponible. Sin embargo, continuamente hay nuevos datos.

Acostumbrémonos a la realidad contemporánea donde todo cambia, y muchas veces radicalmente.

¡Hacer predicciones es difícil, sobre todo cuando son acerca del futuro!

La tendencia es que los pronósticos y las valorizaciones tengan variaciones importantes cada vez más seguido, mensualmente, semanalmente e incluso diariamente. Las valorizaciones pierden vigencia con rapidez porque la información cambia continuamente, lo que obliga a revisar los supuestos del modelo y a re calcular sus predicciones.

Ejemplos:

La reducción de las expectativas del crecimiento de la economía China hace decrecer el valor de las acciones de las mineras.

La entrada de un nuevo competidor al negocio de telefonía móvil, hace caer los precios de las acciones de este sector.

Lenta respuesta estratégica.

Lo vivimos el 2008, cuando cambios en los pronósticos de las variables clave afectaron dramáticamente el valor de la mayoría de los negocios transados en la bolsa. La expectativa de mayor costo de capital afectó de forma negativa a prácticamente todas las valorizaciones.

La perspectiva de menor crecimiento del mundo redujo el valor de las exportaciones. El pronóstico de tipo de cambio mayor incrementó el valor de los exportadores, al subir sus precios de venta en pesos.

Si en el 2008 los pronósticos cambiaron, lo lógico es que también deberían haber cambiado las estrategias. Las re valorizaciones deberían haber reflejado no solo las revisiones de los pronósticos de las variables clave que afectaban el valor de la estrategia original. También debían incorporar las respuestas estratégicas al nuevo escenario, para defenderse de las amenazas y también para aprovechar las oportunidades que siempre existen a “río revuelto”.

Las re valorizaciones de las empresas que ocurrieron el 2008 deberían haber reflejado las revisiones de los pronósticos de las variables clave y también las respuestas estratégicas con mirada de largo plazo al ajuste de proyecciones.

Creo que la reflexión profunda sobre cómo responder a los tiempos difíciles demoró demasiado. Como resultado lo más probable es que las valorizaciones de las empresas estaban sistemáticamente subestimadas al no incluir el valor de la flexibilidad de reaccionar. Esto explica en parte la recuperación de los precios en 2009.

Igualmente considero, que una vez analizados los conceptos y metodologías presentados en los dos últimos artículos, los lectores estarán en capacidad de realizar una correcta valoración de un proyecto, revisando adecuadamente la viabilidad del mismo. Si dicha valoración es positiva, los pasos siguientes son; estructurar, implementar y realizar seguimiento.

Dichos pasos, serán tratados en otros artículos.

Comentarios